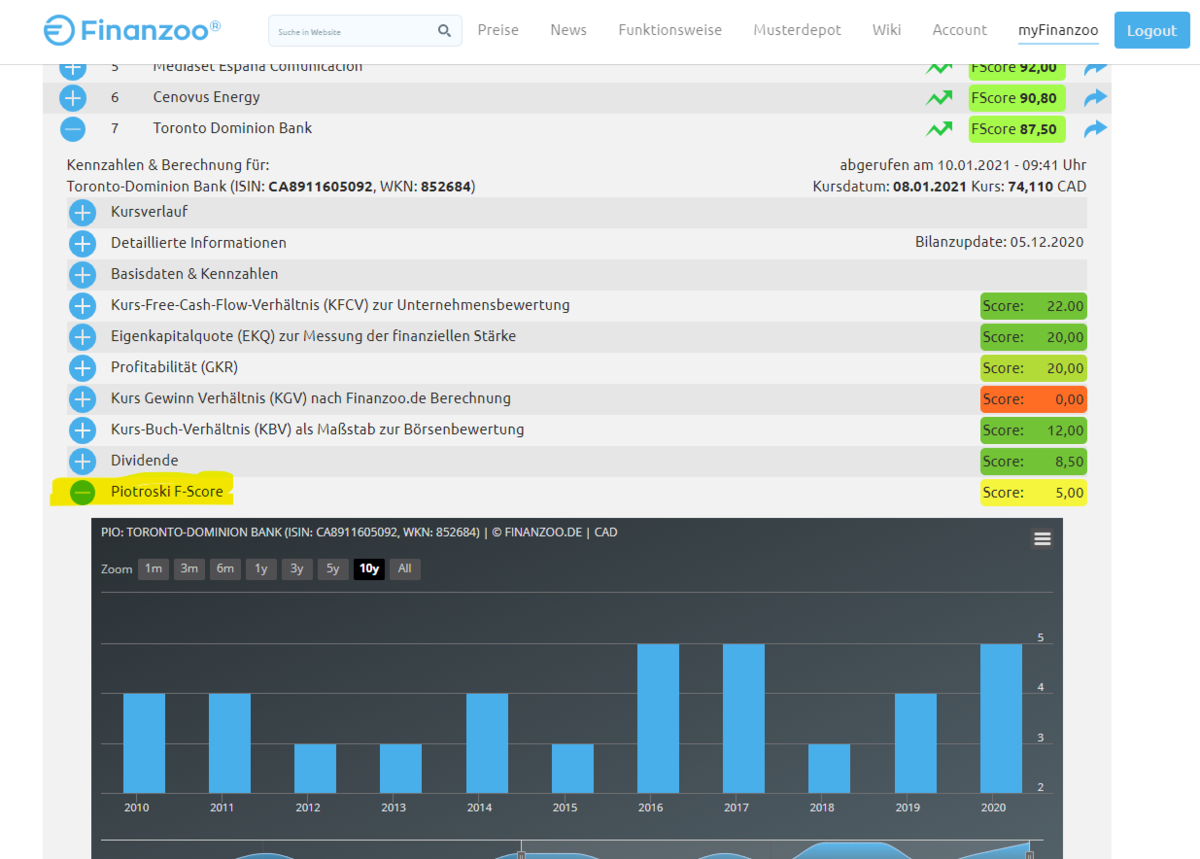

Piotroski F-Score Methodik

Die Piotroski-F-Score Methodik dient als Ergänzung der Value Investing Strategie. Backtestanalysen der verfügbaren Finanzoo.de Daten ergaben unter Verwendung des Piotroski-F-Scores eine durchschnittliche Verbesserung der Jahresperformance um ca. 2% über einen Zeitraum von 20 Jahren. Der Piotroski Score vermeidet sogenannte „Value Traps“. Somit kann er als Absicherung des Finanzoo FScores betrachtet werden.

Berechnung & Bewertung

Die einzelnen Kriterien des Pitroski-F-Scores lassen sich in die Bereiche Profitabilität, Liquidität und operative Effizienz einteilen. Dabei finden im einzelnen folgende Kennzahlen Berücksichtigung:

Profitabilität:

1. Jahresüberschuss vor Sondereffekten > 0

2. Operativer Cash-Flow > 0

3. Return on Assets > Vorjahr

4. Operativer Cash-Flow > Jahresüberschuss vor Sondereffekten

Verschuldung, Liquidität, Finanzierung:

5. Verschuldungsgrad < Vorjahr

6. Liquidität 3. Grades >Vorjahr

7. Anzahl ausstehender Aktien ist nicht höher als im Vorjahr

Operative Effizienz:

8. Rohmarge > Vorjahr

9. Kapitalumschlag > Vorjahr

Der Piotroski-F-Score bildet sich dann aus der Summe dieser 9 Einzelbewertungen. Wobei jeweils 1 Punkt für die Erfüllung eines Kriteriums verteilt wird. Er kann also einen Wert zwischen 0 und 9 annehmen. 8 oder 9 Punkte gelten als sehr gut (Kauf), 0 und 1 Punkt als sehr schlecht (Verkauf). Finanzoo addiert bzw. subtrahiert die Ergebnisse wie folgt:

0 => -50 FScore Punkte

1 => -40 FScore Punkte

2 => -30 FScore Punkte

3 => -20 FScore Punkte

4 => 0 FScore Punkte

5 => +5 FScore Punkte

6 => +10 FScore Punkte

7 => +15 FScore Punkte

8 => +20 FScore Punkte

9 => +25 FScore Punkte

Verwendung des Piotroski-F-Score in Verbindung mit dem Finanzoo F Score:

Finanzoo.de berechnet den FScore weiterhin wie bisher auf Grundlage der folgenden Kriterien:

- Profitabilität

- Kurs-Free-Cash-Flow-Verhältnis

- Eigenkapitalquote

- Kurs-Gewinn-Verhältnis

- Kurs-Buchwert-Verhältnis

- Dividende

Die maximal erreichbare Punktzahl ist 100.

Die jeweils von einem Unternehmen erreichte Punktzahl wird dann am Ende der Berechnung noch um den Piotroski-F-Score korrigiert.

Beispiel: IBM auf Grundlage der verfügbaren Daten vom 09. Januar 2021.